纳思达股票年后价格趋势展望

纳思达股票年后价格趋势展望

纳思达股份有限公司(股票代码:002180)是一家专注于打印机耗材芯片及整体解决方案的公司,其业务涵盖芯片设计、打印机耗材及管理服务等领域。以下是对该公司的基本分析和未来走势的推测,基于公开数据和市场趋势,仅供参考。

公司基本面

财务数据亮点:从 2024 年三季报来看,纳思达营业总收入 193.93 亿元,同比上升 8.07% ,归母净利润 10.81 亿元,同比大幅上升 408.87%。单季度数据显示,第三季度营业总收入 66.0 亿元,同比上升 16.91%,归母净利润 1.08 亿元,同比上升 177.64%。盈利能力也有所上升,毛利率同比增幅 2.94%,净利率同比增幅 881.25% 。这表明公司在市场拓展和成本控制上取得了一定成效,业务处于增长态势。

业务板块分析:公司核心业务包括打印机和芯片。打印机业务方面,国内的奔图电子逐步成为国产替代的重要力量,2023 年贡献营业收入 38.86 亿元 。随着利盟国际在 2023 年底剥离,奔图将成为未来打印机业务的核心支柱。在全球打印机行业增速放缓的背景下,奔图 2024 年第二季度海外销量环比增长 50%,显示出新兴市场的拓展潜力。芯片业务成为重要利润增长点,2024 年上半年毛利率高达 62.31%,远高于打印业务的 31.6% ,并且公司积极布局汽车电子和工业芯片市场,有望打开更广阔的成长空间。

二、市场表现

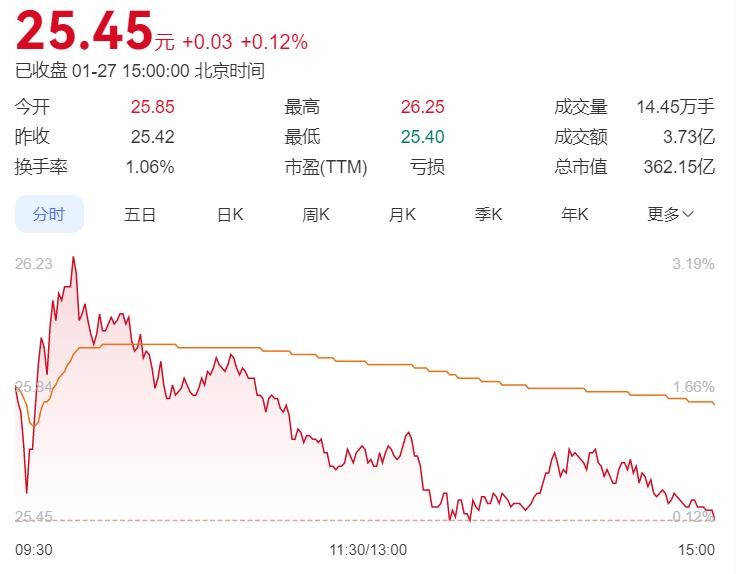

股价走势:2025 年 1 月 27 日,纳思达股价为 25.45 元,较昨日上涨 0.03 元,涨幅 0.12% 。近期的平均成本为 26.27 元,从短期来看,处于弱势下跌过程中,过去 10 个交易日,走势跑输大盘,接近行业平均水平。近 5 日内该股资金总体呈流出状态,远低于行业平均水平,5 日共流出 7154.24 万元 。

机构评级:最近 60 个交易日,机构评级以买入为主,如光大证券在 2025 年 1 月 4 日给出买入评级 ,中信建投证券、华泰证券等也在 2024 年给出买入评级,国海证券给出增持评级,多数机构认为该公司运营状况良好,长期投资价值较高。但 2024 年 6 月 30 日与 2023 年 12 月 31 日相比,主力机构持仓量减少 95.08 万股,其中基金净增仓 2 家,主力净减仓 29 家 。

三、行业趋势

打印机行业:全球打印机行业增速放缓,商用市场需求疲软、消费端回归理性等因素对打印机业务形成长期挑战。不过,国内信创市场政策相对明朗,行业国产化在推进,海外 “一带一路” 国家市场空间较大,对于纳思达旗下的奔图品牌来说,仍有增长机会。

芯片行业:在国内供应链安全受重视的背景下,芯片业务国产替代优势凸显,纳思达的芯片业务尤其是极海微电子有较好的发展前景,且布局汽车电子和工业芯片符合行业发展趋势。

四、风险因素

财务风险:虽然目前公司盈利状况改善,但历史上存在存贷双高问题,截至 2023 年长短期借款高达 123.23 亿元 ,尽管 2023 年底剥离利盟回笼现金流,但债务成本的控制仍是挑战。若后续市场环境变化,可能影响偿债能力和盈利水平。

市场竞争风险:打印机市场竞争激烈,奔图面临惠普、佳能等国际品牌的夹击,技术创新和成本控制若跟不上,市场份额的扩大存在难度。芯片业务也面临同行竞争,新市场的开拓能否达到预期存在不确定性。

五、走势预测

从短期来看,由于股价处于弱势下跌,资金呈流出状态,可能还会在当前价位附近波动,若无法有效突破压力位 26.16 元 ,可能继续下行寻找支撑。

从中长期来看,公司业务有增长潜力,如果打印机业务在国内信创市场和海外 “一带一路” 市场持续拓展,芯片业务按预期成为第二增长曲线,改善财务状况,提升盈利能力,股价有望回升,存在上升空间。但这也取决于行业竞争格局、宏观经济环境等多种因素。

投资者需要密切关注公司的业务进展、财务指标变化以及行业动态。